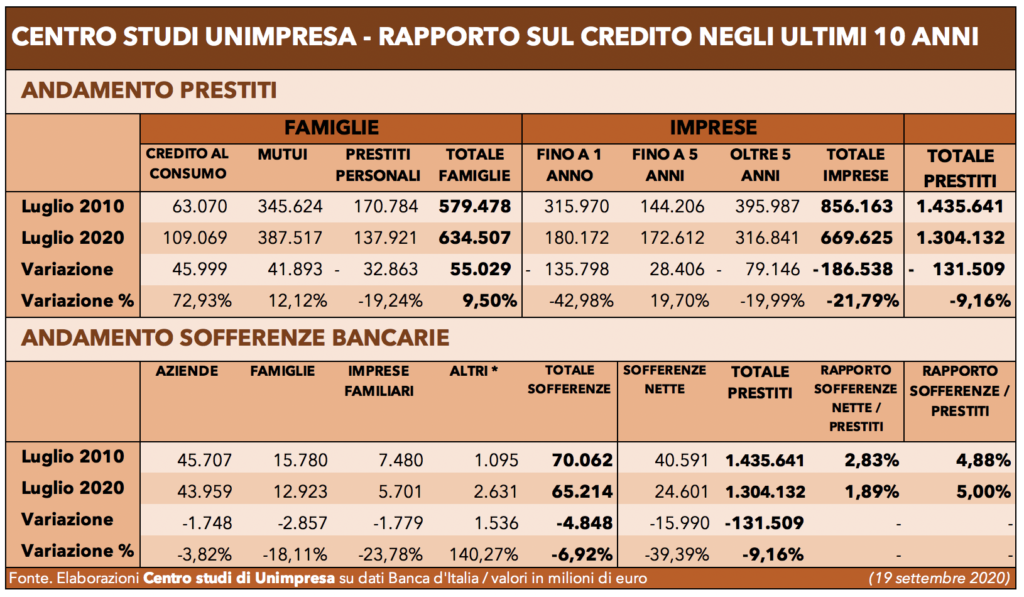

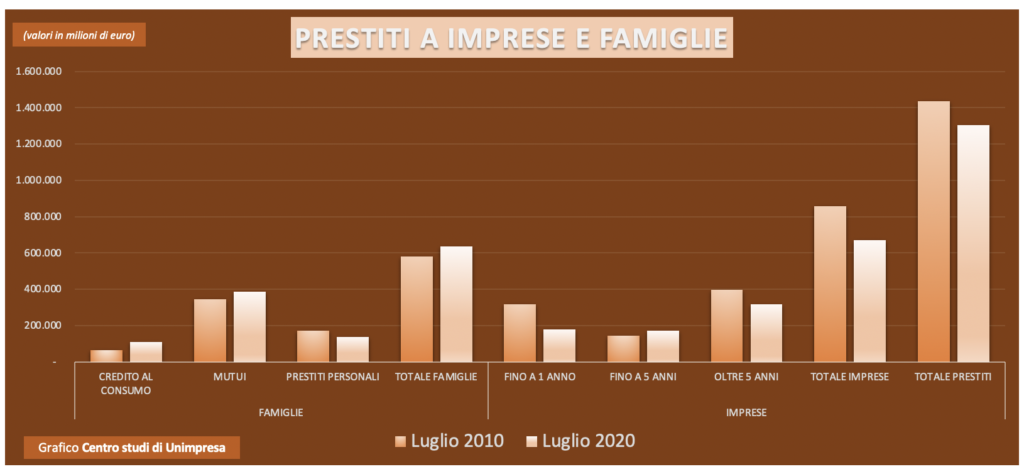

Rapporto sul credito. Da luglio 2010 a luglio 2020, gli impieghi alle imprese scesi di oltre il 21% da 856 a 669 miliardi. Le famiglie, invece, sono più indebitate: i prestiti ai privati sono saliti di 55 miliardi (+9,5%) da 579 a 634 miliardi. Il segretario generale Lauro: «Da nuove regole Bce, possibile ulteriore stretta ai prestiti bancari, deleteria per le pmi»

Negli ultimi 10 anni, sono crollati di oltre 186 miliardi di euro i prestiti delle banche italiane alle imprese. Il calo, che in media è pari a quasi 20 miliardi l’anno, è stato del 21,79%, dagli 856 miliardi di luglio 2010 ai 669 miliardi di luglio 2020. Sono scesi bruscamente i finanziamenti alle imprese a breve termine, con una riduzione di 135 miliardi e sono diminuiti di 79 miliardi quelli di lungo periodo: variazioni negative solo in parte compensate dai crediti a cinque anni, saliti di 28 miliardi. Risultano, invece, sempre più indebitate le famiglie: i finanziamenti ai privati sono infatti saliti di 55 miliardi (+9,5%) da 579 miliardi a 634 miliardi, grazie a 41 miliardi in più di mutui per abitazioni e 45 miliardi in più sul fronte del credito al consumo, che hanno bilanciato la diminuzione dei prestiti personali per 32 miliardi. Questi i dati principali di un rapporto sul credito realizzato dal Centro studi di Unimpresa, secondo il quale i prestiti non rimborsati (sofferenze) da parte di famiglie e imprese sono scesi di quasi il 7%, grazie a una diminuzione di quasi 5 miliardi da 70 miliardi a 65 miliardi. «I rubinetti delle banche sono chiusi da un decennio. Adesso, siamo fortemente preoccupati per l’effetto negativo sui prestiti alle piccole e medie imprese, derivante dalle nuove regole europee sulla svalutazione dei crediti deteriorati e degli incagli. Mentre gli istituti sono riempiti di liquidità, dall’altro vengono vessati con regole di vigilanza che si riveleranno controproducenti per la ripresa» dichiara il segretario generale di Unimpresa, Raffaele Lauro, commentando lo studio dell’associazione con riferimento anche all’imminente giro di vite sui bilanci bancari. «Assistiamo a due politiche in conflitto fra loro: in era Covid è assurdo imporre alle banche la svalutazione di tutti i crediti incagliati, poiché il settore verrebbe messo alle corde; per le banche questa ulteriore stretta si tradurrebbe nel conteggio di nuove perdite, sofferenze azzerate e rubinetti del credito serrati» conclude Lauro.

Secondo il rapporto del Centro studi di Unimpresa, che ha elaborato dati della Banca d’Italia, il totale dei prestiti al settore privato, negli ultimi 10 anni, è diminuito di 131,5 miliardi (-9,16%) passando da 1.435,6 miliardi di luglio 2010 a 1.304,1 miliardi di luglio 2020. In particolare, lo stock dei finanziamenti alle aziende è crollato di 186,5 miliardi (-21,79%) da 856,1 miliardi a 669,6 miliardi. Nel dettaglio, sono calati di 135,7 miliardi (-42,98%) i prestiti a breve termine (fino a 1 anno) passando da 315,9 miliardi a 180,1 miliardi; i crediti a medio periodo (fino a 5 anni) sono invece saliti di 28,4 miliardi (+19,70%) passando da 144,2 miliardi a 172,6 miliardi; le erogazioni di lungo periodo (oltre 5 anni) sono scese di 79,1 miliardi (-19,99%) passando da 395,9 miliardi a 316,8 miliardi. Per quanto riguarda le famiglie, si è registrata una variazione positiva: i privati sono dunque più indebitati per 55,02 miliardi (+9,50%) con lo stock di crediti passato da 579,4 miliardi a 634,5 miliardi in 10 anni. Nel dettaglio, è salito di 45,9 miliardi (+72,93%) il credito al consumo (prestiti per acquisti di autoveicoli, elettrodomestici, smartphone, abbigliamento e viaggi) passando da 63,07 miliardi a 109,06 miliardi; anche i mutui per abitazioni sono aumentati e l’aumento è stato pari a 41,8 miliardi (+12,12%) da 345,6 miliardi a 387,5 miliardi; in controtendenza, i prestiti personali, scesi di 32,8 miliardi (-19,24%) da 170,7 miliardi a 137,9 miliardi.

Sul fronte delle rate dei prestiti non pagate da famiglie e imprese, si registra, in totale, un calo delle sofferenze lorde di 4,8 miliardi (-6,92%) da 70,06 miliardi a 65,2 miliardi: nel dettaglio, sono calati di 1,7 miliardi (-3,82%), i non performing loan (npl) delle aziende, passando da 45,7 miliardi a 43,9 miliardi; gli “arretrati” riconducibili alle famiglie, invece, sono scesi di 2,8 miliardi (-18,11%) da 15,7 miliardi a 12,9 miliardi; le rate non saldate dalle imprese familiari sono scese di 1,7 miliardi (-23,78%) da 7,4 miliardi a 5,7 miliardi; in crescita di 1,5 miliardi (+140,27%), invece, il resto delle sofferenze (riconducibili a onlus, pubblica amministrazione, assicurazioni, fondi pensione) passato da 1,09 miliardi a 2,6 miliardi. Complessivamente, le sofferenze nette (quelle non coperte da garanzie reali) sono scese di 15,9 miliardi (-39,39%), calando da 40,5 miliardi a 24,6 miliardi. Il rapporto tra sofferenze lorde e prestiti era al 4,88% a luglio 2010 e si è attestato al 5,00% a luglio scorso; mentre il rapporto tra sofferenze nette e prestiti è passato, in 10 anni, dal 2,83% all’1,89%.

- Circolare – 26.07.2024 - 26 Luglio 2024

- Rassegna Stampa Estera 26.07.2024 - 26 Luglio 2024

- Il Quotidiano del Sud –ZES UNICA, FITTO: “TROVEREMO RISORSE AGGIUNTIVE” - 26 Luglio 2024